2025年:特朗普重返白宫,金融市场风云变幻

2025年,风云变幻!唐纳德·特朗普(Donald Trump)重返美国总统宝座,无疑主导了全年金融市场的走向。他那些虽不总是出乎意料却仍引发轩然大波的决策,左右着投资者的情绪,更确切地说,是带来了前所未有的不确定性。

关税:老话题的新波澜

关税问题看似老生常谈,但就在几个月前,它还掀起了新的风浪。特朗普成为美国第46任总统后,于4月宣布,将通过对所有贸易伙伴加征高额关税来平衡美国的贸易逆差。据特朗普所言,这些关税旨在惩罚不公平的贸易行为,并推动美国制造业发展。

在这场所谓的贸易战中,中国无疑是特朗普的头号“敌人”,但邻国加拿大和墨西哥也位列其“黑名单”的前列。

特朗普对进入美国的大量商品和服务征收关税,最初宣布对钢铁和铝征收50%的关税,8月又将范围扩大到400多种其他产品。

此外,特朗普还援引联邦法律宣布国家紧急状态,对特定目标国家提高关税。通过《国际紧急经济权力法案》(IEEPA),白宫以芬太尼走私为由,对中国、加拿大和墨西哥加征关税。他还以印度从俄罗斯购买石油为由,以及以巴西为施压其现任左翼政府的工具,对两国采取了同样的手段。

到年底,美国对所有贸易伙伴实施了10%的基准关税,另有约60个国家面临不同程度的关税。

就中国而言,美国对中国出口商品的平均关税目前为47.5%,涵盖所有商品。中国对美国出口商品的平均关税为31.9%,同样覆盖所有商品。根据彼得森国际经济研究所的数据,自2025年1月20日特朗普第二任期开始以来,美国关税已上调26.8个百分点,同期中国关税上调了10.7个百分点。

除对加拿大征收35%的芬太尼关税外,加拿大还面临能源、能源资源和钾肥10%的关税,以及其他所有产品35%的关税。墨西哥方面,钾肥关税为10%,其他所有产品关税为25%。

此外,美国总统特朗普还威胁要对多个正在进行贸易谈判的国家加征关税。

关税影响美联储决策

美联储(Fed)今年也是状况频出。2024年12月发布的经济预测摘要(SEP)中,央行预计2025年将降息两次,最终实现了三次,但过程并非一帆风顺。

3月,美联储官员持谨慎态度,联邦公开市场委员会(FOMC)决定连续第二次会议维持4.5%的利率不变,担忧特朗普的关税会重新引发通胀压力。美联储主席杰罗姆·鲍威尔(Jerome Powell)表示,关税可能会延缓降低通胀的进程。

随着时间推移,对关税引发通胀的担忧逐渐缓解,美联储重新审视了经济预测摘要。9月,央行降息25个基点(bps),并预计还将再降息两次。10月,央行如期降息,但随后暗示12月可能不采取行动,令市场震惊。鲍威尔表示:“12月会议进一步降低政策利率并非板上钉钉,远非如此。”“今天各方观点分歧严重。由此得出的结论是,我们尚未就12月做出决定。”

12月会议上,美联储最终将联邦基金利率下调25个基点,至3.5% - 3.75%的区间,使借贷成本降至2022年以来的最低水平。

尽管如此,仍需铭记投票委员会内部的严重分歧。部分官员倾向于更快降息,而另一些则主张继续保持谨慎。

自3月采取谨慎立场以来,鲍威尔引发了特朗普的愤怒。特朗普全年都在批评鲍威尔的保守立场,要求大幅降低利率,甚至威胁要解雇鲍威尔(尽管他并无此权力)。特朗普还直接侮辱鲍威尔,称其为“太迟了”“大输家”和“傻瓜”等。

特朗普还对那些不认同其激进想法的美联储成员发难。最臭名昭着的决策是任命经济顾问委员会主席斯蒂芬·米兰(Stephen Miran)为美联储理事会成员,接替阿德里安娜·库格勒(Adriana Kugler)。米兰主张降低利率,在年内最后两次会议上倾向于降息50个基点。

2026年美联储展望

根据最新经济预测摘要,美联储预计2026年和2027年将各降息一次。然而,市场认为政策制定者将至少在2026年降息两次。这一预期基于这样一个事实:杰罗姆·鲍威尔作为美联储主席的任期将于2026年5月结束。特朗普总统虽无权解雇主席,但有权任命接任者。

市场参与者预计下任美联储主席将在货币政策上采取更温和的立场。利率降低意味着借贷成本下降,从而带来更高利润。尽管美联储政策反复无常、特朗普怒火不断,但这一希望仍推动华尔街在2025年创下历史新高。

特朗普近期在社交媒体上分享道:“我希望新任美联储主席在市场表现良好时降低利率,而非无缘无故破坏市场。我希望市场能像多年来未曾有过的那样,利好消息时上涨,利空消息时下跌,这才是它应有的样子,也是它曾经的样子。通胀会自行得到控制,如果控制不住,我们总能在适当时候提高利率——但适当时候不是扼杀涨势的时候,涨势可能使我国国内生产总值在一年内提升10、15甚至20个百分点——甚至可能更多!如果‘书呆子’们竭尽全力破坏上升趋势,国家经济永远无法实现伟大。我们将鼓励良好市场变得更好,而非使其无法做到。我们将看到比以往任何时候都更自然、更好的数据。我们将让美国再次伟大!美国应因成功而受到奖励,而非被成功打倒。任何与我意见相左者,永远无法成为美联储主席!”

欧洲央行处境尚可,欧元区却不然

欧洲央行(ECB)延续了2024年设定的路径,2024年6月至2025年6月间八次降息,将主要再融资操作利率、边际贷款便利利率和存款便利利率分别降至2.15%、2.4%和2%。

此后,欧洲央行官员维持利率不变,虽表示必要时将调整货币政策,但暗示近期不会再调整利率。欧洲央行行长克里斯蒂娜·拉加德(Christine Lagarde)表示,央行处于“良好状态”,并在最近几次会议上重复了数据依赖和逐次会议决策的惯用口号。

尽管2025年第三季度实际国内生产总值(GDP)仅温和增长0.3%,但政策制定者仍对经济韧性表示欢迎。欧洲央行上调了增长预测,预计2026年增长1.2%,2027年增长1.4%,2028年保持在1.4%。

然而,称经济增长具有韧性似乎有些言过其实。欧盟制造业活动年初开局稳健,因在美国关税生效前临时提前生产而获得支撑。然而,2025年全年复苏势头逐渐减弱。作为参考,2025年12月汉堡商业银行(HCOB)闪购制造业采购经理人指数(PMI)降至49.2,为八个月来最低。

官员们在12月会议上也承认,欧盟劳动力市场依然强劲,并对通胀持乐观态度。欧洲央行最新声明称:“预计通胀将从2025年的2.1%降至2026年的1.9%,2027年降至1.8%,2028年升至欧洲央行2%的中期目标。”

然而,并非所有官员都认同这一观点。最新评论暗示通胀压力上升。欧洲央行执行董事会成员伊莎贝尔·施纳贝尔(Isabel Schnabel)12月初表示,通胀风险现在大于经济放缓风险,而法国代表弗朗索瓦·维勒鲁瓦·德·加尔豪(Fran?ois Villeroy de Galhau)指出:“通胀前景的下行风险至少与上行风险同样显着,我们不会容忍通胀目标持续低于目标。”

2026年欧洲央行展望

欧洲央行行长克里斯蒂娜·拉加德(Christine Lagarde)年底在《金融时报》全球董事会活动上表示:“我们已相当接近潜在水平,但在提高欧元区生产力方面仍有很多工作要做。”

随着年底临近,关于欧洲央行可能再次改变路线、2026年加息的猜测增多。但此时下此结论似乎为时过早。对经济韧性的乐观情绪并非真正的经济韧性,而只是生存而已。欧洲央行虽听起来乐观,但鉴于增长持续低迷,加息的可能性应仍有限。

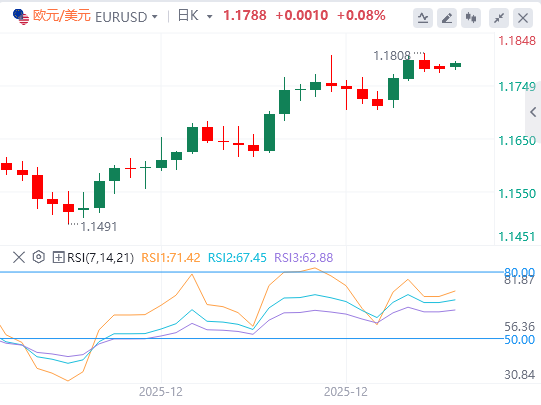

欧元/美元技术分析:2026年上半年艰难上行

欧元/美元汇率1月跌至1.0177的低点,9月升至1.1918的高点,年底以约1.1800的显着涨幅收官。长期来看,走势有利于多头继续上行,但需注意的是,美国经济稳步增长,而欧洲进展缓慢,在形势明朗之前,上行之路至少将充满坎坷。

与此同时,周线图显示,汇率维持在仍趋平的20日简单移动平均线(SMA)之上,后者比看涨的100日简单移动平均线高出约700个点,对买方而言是个好迹象。动量指标徘徊在100线附近,相对强弱指数(RSI)指标则大幅进入正值区域,支持多头观点,但尚不足以确认。

欧元/美元汇率的月线图对多头而言似乎更为乐观。汇率接近年度高点,略看跌的200日简单移动平均线位于其上方不远处。与此同时,看涨的20日简单移动平均线在同样方向不明的100日简单移动平均线下方上行,两者均远低于当前水平。最后,技术指标坚定处于正值区域,与主导的、但隐藏的看涨趋势一致。

欧元/美元汇率需突破1.1920价格区间和月线200日简单移动平均线,才能获得上行动力,并重访2021年2月至6月汇率达到顶部的1.2230/60区域。一旦突破该区域,涨势可能继续向1.2500迈进。

下行方面,汇率在1.1470有重要支撑,这是一个多年来一直坚守的长期静态水平。接下来是1.1350区域,2025年年中买方在此防守下行。若明显跌破该区域,将暴露1.1000这一心理关口。

2026年央行对金融市场的影响力能否持续?

2025年,央行和关税是两大焦点。随着时间的推移,关税问题逐渐淡化,尽管全球政策制定者仍对其对通胀的影响保持警惕,但包括美联储主席杰罗姆·鲍威尔在内的多数官员承认,这很可能只是“一次性价格上涨”。

的确,美中贸易紧张局势可能持续,但贸易战不太可能蔓延至世界两大经济体之外。

就央行而言,据报道,欧洲央行和美联储均关注通胀和就业,但也不能忽视增长。

如前所述,欧盟经济进展缓慢。然而,美国第三季度国内生产总值年化增长4.第二季度增长3.8%。的确,美国经济表现远优于欧洲经济。

目前,央行之间的不平衡应有利于欧元,因两者差距巨大。事实上,欧洲央行基准政策利率约为美联储基金利率的一半。

(亚汇网编辑:林雪)

免责声明:本文章仅代表作者个人观点,不代表亚汇网立场,亚汇网仅提供信息展示平台。

更多行情分析及广告投放合作加微信: hollowandy